背景:合作公司是一家外资为主的中外合资企业,是热处理设备行业中当之无愧的元首企业。曾经合易协助该公司建设了人力资源管理的规范平台,并且顺利进入了实施阶段。现场辅导过程中发生了以下情景对话:

Z顾问询问分管人力资源工作的刘工:“刘工,最近公司的运营情况怎么样?”

“我们最近的订单少了好几个,现在的形势还不明朗。”刘工感慨颇多。

“那咱们公司都准备采取什么措施呢?”Z顾问接着问。

“我们准备苦练内功啊,一方面完善基础管理,另外一方面趁机好好整理一下这几年的技术资料,提升我们的技术实力;再就是准备抓培训,提高员工的素质。”

听了刘工的话,Z顾问一边思考一边说:“如果是这样,我认为咱们公司有一件很重要的事要做,那就是合理优化成本。之前,公司的主要困难是产能不足,成本不是我们重点考虑的内容。今年既然产能的压力没有了,我们就需要从根本上来优化成本。要知道,在现在的形势下,降低成本就等于是增加纯利润,增加现金流啊。”

刘工眼睛一亮,“您说的很对,那么我们应该怎么做呢?”

“从优化目标开始,目标是工作的导向,能够润物细无声的改变员工的行为。”Z顾问已经胸有成竹。

第一步:分析成本结构

首先,我们需要知道公司的成本是由哪些因素构成的。一般来说,一提到成本大家就会想到生产成本、采购成本、销售成本、人工成本等常见成本。但事实上,成本应当是企业把资源转化为向客户交付的产出(产品或服务)过程中的一切花费,其中包括所有的直接费用和间接费用。

因此,成本不仅仅包括常见的直接成本,还包括因为失误或偏差造成的不良成本,以及很多的隐含成本。例如,产品设计过程中,在同等的性能水平下由于采用比较昂贵的部件而增加的成本;或者在采购过程中,单纯考虑采购价格忽视交付条款,造成的由于交付周期长而增加的资金成本、时间成本、库存成本等。

企业对显性成本的控制和优化一般都比较重视,相对而言管理也更成熟,但对于不良成本和隐含成本则容易忽视,因此优化成本应当从不良成本和隐含成本入手。

但由于不良成本和隐含成本在日常管理中被忽视,往往缺乏基础数据,企业即使有心优化也无从下手。所以,首先要建立成本管理平台,由专业部门建立不良成本和隐含成本统计的途径、表格、工具,分析以往数据,并要求各部门积累相关数据。

现在,我们就可以得到第一个需要优化的目标:成本管理平台的建设计划完成情况。为了检验成本管理平台的有效性,还可以要求成本管理部门每一个项目都给出《项目成本统计分析报告》,并对报告数据的完整性、分析的准确性进行评价,这可以作为第一个目标的辅助目标:《项目成本统计分析报告》数据完整、分析精准、建议有价值。

第二步:找出影响成本的关键因素

在明确需要优化的成本后,还需要分析影响成本的因素有哪些,其中哪一些是关键因素,我们可以控制哪一些因素。通过这样的分析,找出目前可以采取的措施。

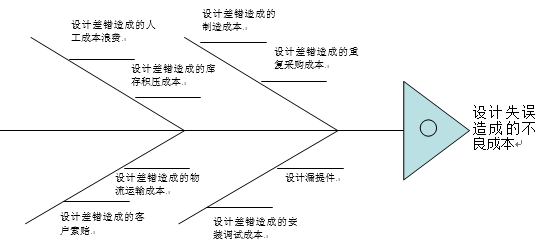

1、利用鱼骨图法列明成本影响因素

例如“设计失误造成的不良成本”,就可以利用鱼骨图分解如下:

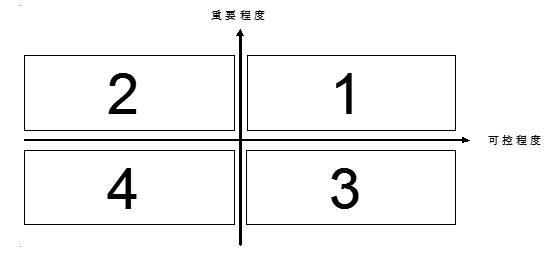

2、利用重要—可控分析矩阵确定关键因素

重要—可控分析矩阵是从重要程度、可控程度两个维度对上述影响因素进行分析,从而找出关键因素的方法,如图:

选择顺序依次是:重要—可控、重要—不可控、不重要—可控、不重要—不可控。

通过分析,我们可以确定出设计结构成本、长期库存件成本、安装调试成本、采购条款不当带来的额外成本等关键成本。

3、制订控制成本的措施

随后,针对以上成本,Z顾问和刘工一起讨论了成本控制措施。

设计结构成本:由负责设计标准化研发的技术部门制订常见产品设计结构和成本标准化的计划,由成本管理部门负责建立成本标准管理平台,收集基础数据;

长期库存件成本:由采购物流部门负责盘点长期库存件清单,成本管理部门列出长期库存件单价,计划部门核定长期库存件利用指标,设计部门考虑如何利用长期库存件;

安装调试成本:重点控制安装调试人工成本,由安装调试部门合理调度,提高效率,要求外出安装调试人员每周汇报工作进度;

采购条款不当成本:由采购物流部门负责重新审视合同,找出可更新条款,并予以修订。

第三步:建立目标,引导优化成本

既然找出了需要优化的成本关键影响因素,也确定了改进措施,那么考核目标也就呼之欲出了。最后,经过讨论,Z顾问和刘工共同对相关部门制定出如下的优化目标:

技术部门:常见产品设计结构标准化计划完成情况、长期库存件利用额

成本管理部门:成本标准化管理平台建设完成情况

采购物流部门:长期库存件清单完成情况、合同条款修订完成情况

安装调试部门:安装调试人工成本

计划部门:长期库存件利用计划

生产部门:长期库存件利用额

可以看出,通过“工作任务分析—关键因素分解—目标设计”的思路,将优化成本的工作任务细化为各个部门需要开展的具体工作,并且做什么、做到什么程度、达到什么目的都是清晰、明确的。企业需要的是更加深入细致的分析和研究目标,不疼不痒的常规目标已经不能适应当前的经济形势。企业有必要筛选合理的目标明确公司经营策略和行动方案,找出管理漏洞并完善提升的措施,建立相互关联、互为支撑的目标系统。优化目标,才能改善管理;优化目标,才能提高企业竞争力;优化目标,才好过冬!

合易观点

合易观点