大多数企业当中相对成熟的财务核算一定是分的比较细,根据阿米巴组织的划分和经营的需要,该拆分的要拆分,该细化的细化。如果原来不明确,那么我们要确定分摊的原则再设置科目,然后要收集历史的数据,找到他变化的趋势,为后面定价做准备的。

很多企业可能没有历史的数据,怎么办?就需要运行一段时间去收集这个数据。有科目、有数据,然后就可以设计报表了。每个月要报的报表是什么样子,他要报哪些费用?他要报哪些收入?后面就可以做数据口径的统一。比如说举个简单的例子,到底什么算销售收入?是开票算?是签合同算?还是发生货物的转移算?还是收到货款算?像这种类似的数据的口径要统一。然后就是费用分摊标准,对于公共的费用需要通过一定的规则分摊到不同的阿米巴当中去。比如说我人力资源的相关的招聘和培训的费用、做市场推广的费用就应该按销售收入来分摊;比如说和人有关的费用就应该按人来分摊;比如说因资产占用所承担的财务费用,就应该按照资产占用规模来分摊。还有很多,按成本、按照服务的工作量。比如说我们曾经给一家房地产的公司做阿米巴,当中有做设计的,有做房地产开发的,设计费的结算实际就按照设计的工作量来核算。

定价即经营。定价是经营的基础,他能够让合作更顺畅,也能够起到一个引导的作用。阿米巴之间它不是市场,内部的结算怎么样去定价?第一种用市场价;有市场价的,尽量的按照市场的价格来定。

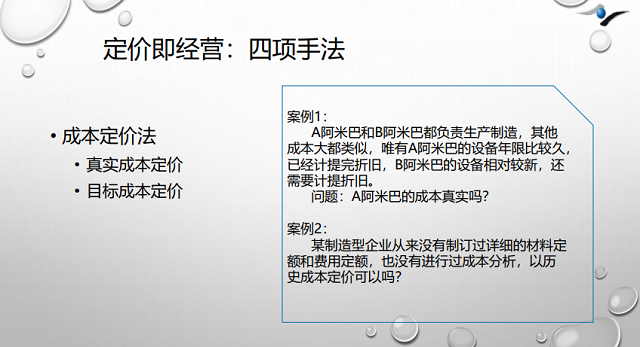

另外一种叫成本定价;按照我的成本加上公司给定的利润率,我来定对内部销售的价格,这也是很常见的。成本定价适用于什么?就是没有明确的市场价格,或者不好按照市场价格去核算的很多东西。

阿米巴在某些东西上讲究的非常精确,但有的时候他是依靠人为的判断。北京一家软件公司有两个开发部门,一个是开发相对基础的组件的,另外一个是面向客户应用的。销售的时候,是打包销售的,客户买的一定是一套东西。A部门它开发的基础的组件是提供给B部门用的,并不直接对外,所以我没有办法知道这个产品在市场上卖什么价格。可能就需要我们收集历史数据,根据各种历史数据的基础之上是靠领导人为来判断。首先我们要知道:做人何为正确,我们要做正确的事。很多东西他是靠判断来的,并不是完全靠量化的计算。

还有一种定价不太常见,我们叫效用定价。比如说疫情期间,飞到美国飞到英国一座难求,据说炒到了几万乃至十几万的一张的座位票,但仍然买不到,他就是根据效应来定价。

品牌的溢价比如说苹果、王老吉的案例,就是因为他带给了大家的一种精神上的这种东西,客户的一种主观上的感受也可以说把他作为定价的依据。

定价,定的好与坏、定的高与低、定的合适不合适,在阿米巴之间对比的时候,我们能反映出来。最关键的就是说我们要考虑具体的一些经营的情况。A阿米巴和B阿米巴都负责生产制造,其他成本都很类似,但是A阿米巴的设备年限比较,折旧机器完了;B阿米巴的设备比较新,含有大量的折旧。如果其他成本都很类似的话,可能B阿米巴总的支出要比A阿米巴要高。那么A阿米巴的成本,他就是真实合理的吗?旧设备他的效率也好,他的损耗也好,可能都比新的设备要高。所以这两个阿米巴在定价格的时候,我们就要考虑到底如何真实的反映他的情况。

第二个案例就是有个制造企业,他没订过详细的材料定额、费用定额、以前从来没有核算的这么细致。现在我都化成独立的阿米巴之后生产出一单位的产品消耗多少费用呢?比如说我加装一个电表,数据积累一段时间,我们再来定。另外一个呢,我可能就不考虑历史成本,根据目标成本法。我根据你应该是多少钱来定价,然后呢,我们通过一段时间的运行,经营过程当中去改进,降低消耗、降低费用支出。另外一方面呢,一段时间积累数据,找到比较合理的定价的区间。

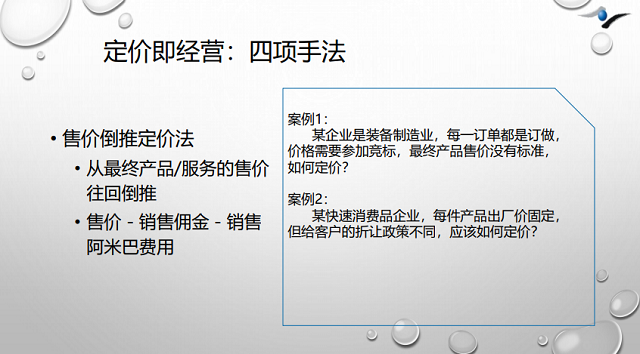

根据销售来定价,就是所谓的市场定价。那个从售价开始倒推,比如说销售环节我设佣金,然后减掉销售阿米巴的费用,100块钱的产品,我给销售部门留下了佣金10块钱,阿米巴的费用8块钱,然后再往后推他的生产环节,他的采购阿米巴,公司还会留下多少。它仍然会碰到一些问题,比如说装备制造业,生产的东西都是那一类的,但是每一单都不一样,不是标准化的产品。

北京的客户给金属件做热处理的,但是他每一个客户所需要的都不一样,从设计开始就需要重新来做,那这样的企业如何去定价呢?我们是建议从利润率的角度开始倒推,你的生产、你销售的每一单我需要一定的利润率。

第二个比如说某快速消费品的企业,快消品的企业,他可能有一个模式,价格是一样的,市场价,但是你卖100件、卖1万件,他的给你的折扣是不一样。那么我们应该怎么样来定这个价?我们就会建议他说你的折让算到你销售的这个费用当中去,跟你的销售佣金是有关的,鼓励销售人员。

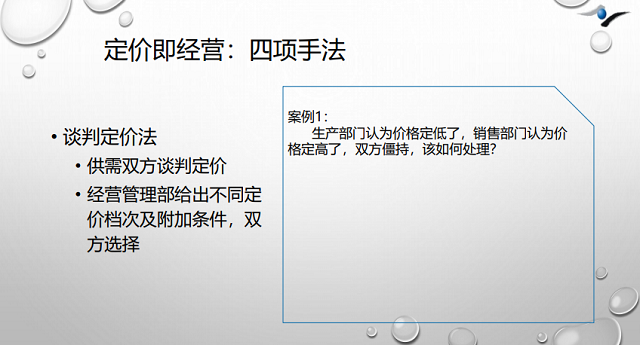

还有一种,不太好定的时候我们谈判。生产部门认为你的价格定得太低了,比如说一个新的产品,我可能付出了更多的人工、费用;

销售部门认为说我们都没优势了,你还要高怎么办?我们主张首先要参照市场价格去倒挤我们内部的这些水分,不行的时候我们要谈判。我们建议所有的搞阿米巴的这种企业都应该有一个部门叫:经营管理部,对经营过程当中的一些事物做裁决。

生产部门说100太低了,我们定110。但是我们要有一些附加的条件。比如生产效率、交付周期、你的质量等等;销售部门要定低一点也没有问题,那你要把量做上去。在没有其他办法的时候,我们也可以采用谈判定价的方法。

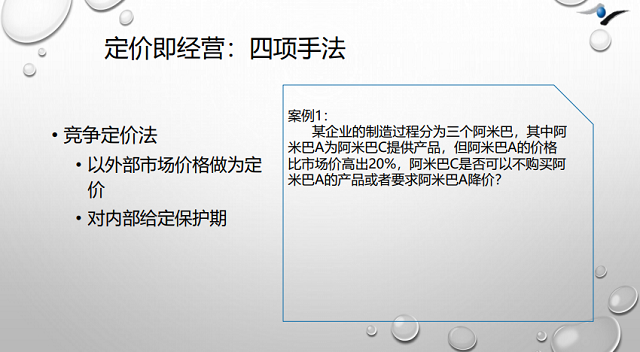

然后呢,还可以采用竞争的定价法。我们之前碰到过一家上市公司,他的下面有三个分公司,其中一个分公司就是给另外一家供货的,完全没有动力。那么另外一家在第一家供给不及时的时候,非常喜欢找各种理由去对外去采购,为什么?第一个外部的供货商更听话,要求人家能及时满足,内部反而不好协调;第二个人家的价格还低、可能质量还好,从内部买是没有办法。

我们举这个案例。阿米巴A他给阿米巴C供货,但是他比市场价高20%,他是不是可以不购买他的?如果我们这么做,一下子就把阿米巴A给搞死了,阿米巴就推行不下去了。这种情况下,我们以最终的外部市场的价格作为我们的目标价格,给他一定的期限。比如说你现在比外面高20%没有关系,但你明年通过你的经营,你是不是可以把你的价格降下来,他只要能降下来,对整个企业来讲效益是提升的,那么阿米巴也具有他的价值了。

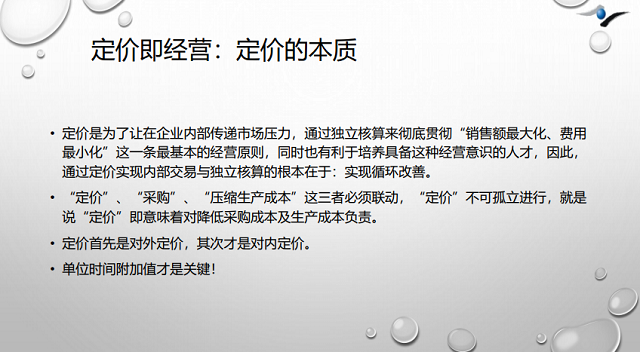

所以说定价即经营,定价是核算当中很关键的一个环节。定价,他是为了在内部传递市场压力,通过独立核算来贯彻到销售最大化、费用最小化、时间最短化。它的根本在于发现问题不断地去改善,所以定价、采购、压缩生产成本这三者必须联动。定价他是要从外而内。然后还要考虑单位时间附加值。

我们的业务

我们的业务