党的十八大以来以习近平为核心的党中央高度重视科技创新,国有企业科技创新激励工作也因此步入新阶段,机制建设不断涌现新亮点。进入2022年,“科改示范行动”再次扩围,这是对近年国有科技型企业体制机制改革的高度认可,尤其对在激励机制方面进一步探索创新寄予了更高期望。

国有企业实施中长期激励主要有三大类:国有控股混合所有制企业员工持股、国有科技型企业分红和股权激励以及国有控股上市公司股权激励。另外,鼓励企业探索超额利润分享、虚拟股权、跟投等中长期激励方式。股权激励是推进国有企业混合所有制改革的重点,相关披露、操作流程必须合法合规。本文着重介绍关于非上市国有科技型企业股权激励的政策剖析及实施建议。

政策依据

国有科技型企业股权激励适用的是财政部、科技部、国资委三部委在2016年印发的《国有科技型企业股权和分红激励暂行办法》(财资 [2016] 4号)以及在2018年印发的《关于扩大<国有科技型企业股权和分红激励暂行办法>实施范围等有关事项的通知》(财资 [2018] 54号)。

定义

国有科技型企业股权激励,指国有科技型企业以本企业股权为标的,采取股权出售、股权奖励、股权期权等方式,对企业重要技术人员和经营管理人员实施激励的行为。

概念解析

1. 国有:国有企业实施股权激励需符合监管约束。

2. 科技型企业:科技型企业在4号文中具有五类明确概念界定。

(1)国家认定的高新技术企业;

(2)转制院所企业及所投资的科技企业;

(3)高等院校和科技院所投资的科技企业;

(4)纳入科技部“全国科技型中小企业信息库”的企业;

对于(2)、(3)、(4)类企业,近3年研发费用占当年企业营业收入均在3%以上,激励方案制定的上一年度企业研发人员占职工总数10%以上。

(5)国家和省级认定的科技服务机构。

对于(5)类企业,近3年科技服务性收入不低于当年企业营业收入的60%

3. 股权激励:以本企业的股权对关键的技术、管理人员进行激励的行为。

基本条件

1.时间要求:企业成立满3年(含);

2.管理基础:产权明晰、发展战略明确、管理规范、内部治理结构健全并有效运转;

3.财务基础:

(1)建立了规范的内部财务管理制度、年度财务会计报告经过中介机构依法审计;

(2)建立员工绩效考核评价制度、激励方案制定近3年没有因财务、税收等违法违规行为受到行政、刑事处罚。

激励对象

激励对象为与本企业签订劳动合同的重要技术人员和经营管理人员。股权激励对象的选择,以关键少数为原则,一般不超过在岗职工总数的30%。

笔者建议,企业选择激励对象时考虑以下因素:

激励标的来源

1.向激励对象增发股份。

2.向现有股东回购股份。

3.现有股东依法向激励对象转让其持有的股权。

激励程度

1.大型企业的股权激励总额不超过企业总股本的5%。

2.中型企业的股权激励总额不超过企业总股本的10%。

3.小、微型企业的股权激励总额不超过企业总股本的30%。

4.单个激励对象获得的激励股权不得超过企业总股本的3%。

企业不能因实施股权激励而改变国有控股地位。

激励工具

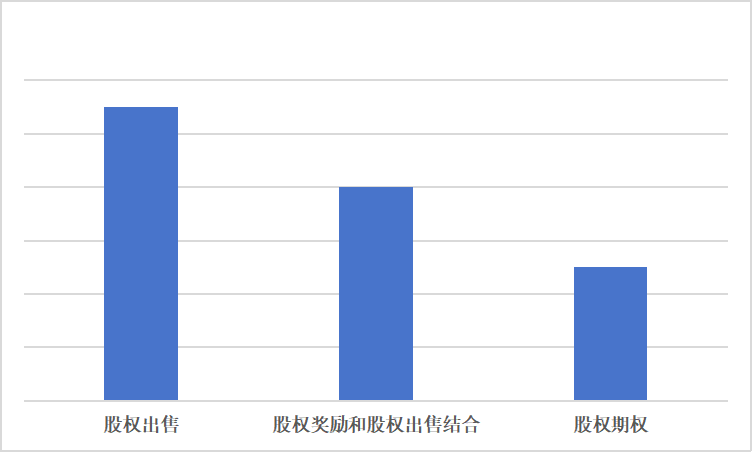

股权出售:员工以评估价格购买企业股权,没有价格折扣。

股权奖励:股权奖励员工,无需额外出资购买。

按照4号文,企业用于股权奖励的激励额不超过近3年税后利润累计形成的净资产增值额的15%。股权奖励必须与股权出售相结合。股权奖励的同时,激励对象要以不低于1:1的比例购买企业股权,且获得的股权奖励按激励实施时的评估价值折算,累计不超过300万元。

股权期权:员工以约定的价格购买股权的权利。

一般来看,约定的价格和行权的价格会有一定价差。

使用门槛

股权出售:企业是科技型企业就可以开展。

股权奖励:(1)科技型企业;(2)企业近三年净资产的增值额需达到三年初的20%以上;(3)上年度的未分配利润需为正。

股权期权:小微企业才可以实施。

在目前国有科技型企业中,股权出售实施最多,股权奖励和股权出售结合的方式次之,最少采用的是股权期权。

股权激励数量分配

分配股权激励数量是股权激励的重点之一,笔者建议企业在分配时考虑以下因素:

-

鼓励对象所在的岗位价值

-

鼓励对象个人的出资能力

-

同行业同类型企业的数量对标

-

未来收益预测

股权的流转

股权的流转是国有科技型企业股权激励的又一重点。4号文明确规定,股权激励的激励对象,自取得股权之日起,5年内不得转让、捐赠。锁定期满后,原则上员工可以选择继续持有或转让,若因本人提出离职或者个人原因被解聘、解除劳动合同,取得的股权应当在半年内全部退回企业,其个人出资部分由企业按上一年度审计后净资产计算退还本人。

笔者建议企业在设计股权激励方案时,规划好员工退出的路径,企业可以以回购注销的方式为员工做退出。

4号文件的相关配套政策

下面为大家汇总了4号文件的相关配套政策:

-

三部门关于《国有科技型企业股权和分红激励暂行办法》的问题解答(2017)

-

《高新技术企业认定管理办法》(国科发 [2016] 32号)

-

《关于做好中央科技型企业股权和分红激励工作的通知》(国资发分配 [2016] 274号)

-

《中央科技型企业实施分红激励工作指引》(国资厅发考分 [2017] 47号)

-

《中华人民共和国促进科技成果转化法》

-

国家统计局《统计上大中小微型企业划分办法》(国统字[2011] 75号)

小结

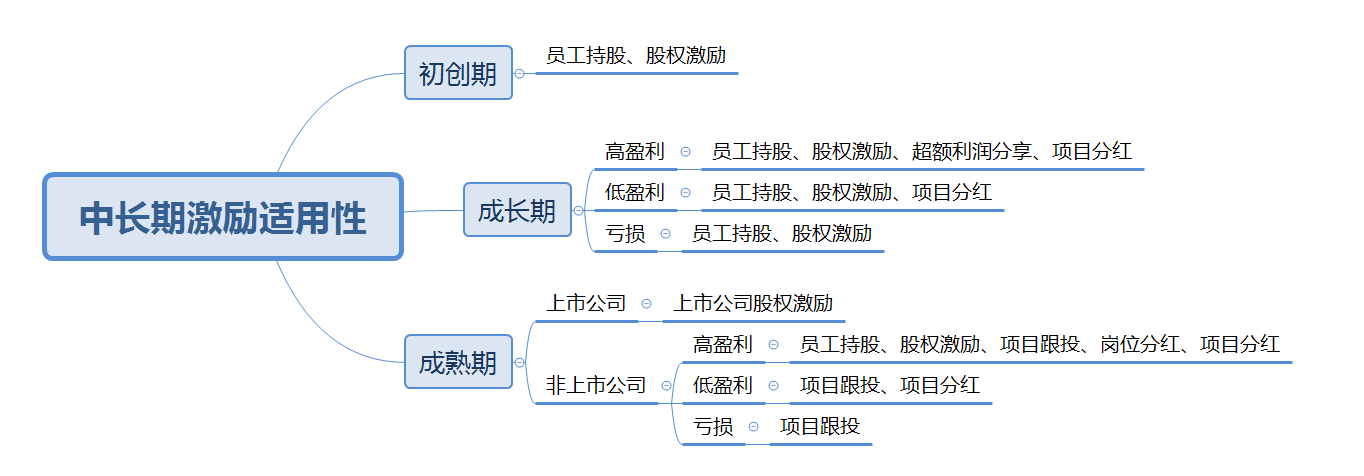

企业在评估选择股权激励工具时,首先应确定自身符合的条件,从而选择适用的政策。当然,适用不意味着适合企业,也不意味着就能顺利落地实施。最终影响企业与激励工具适用性的最关键因素,是企业成长能力和企业盈利能力。

通过上图可以看出,股权激励是一种具有普适性的中长期激励模式。无论是对资金紧张、盈利能力有限的初创企业,对急需吸引更多优质人才加入、实现快速增长的成长期企业,还是对进入稳定发展阶段的成熟期企业,股权激励都不失为一种增强核心技术人才、管理人员的主人翁意识,形成干事创业的良好氛围,激发员工内驱力,助力企业快速发展的重要方式。

股权激励作为非上市国有科技型企业实施收入分配制度改革的重要途径,能够极大程度解决非上市国有科技型企业在不同阶段面临的诸多问题。在具体的激励工具选择过程中,笔者建议企业充分结合自身发展情况,以问题为导向,以政策为抓手,选择最为合适的激励模式。

合易观点

合易观点