越来越多的企业在推行绩效考核,但是很多企业在推行一段时间后,由于没有产生预期的绩效,反而增加了大量的管理成本,考核中途”流产“的情况屡屡发生。

一、考核以扣为主,无法落地

各考核项的标准几乎都是扣分项,个别考核项看上去有加分的机会,但由于定的目标往往是员工跳起来也够不着的,也成为事实上的扣分项。

总是被扣钱,考核肯定会受到高层、中层、基层各层级人员的一致抵触,最终流于形式,或者中途“流产”。

二、考核带不来企业要的绩效,反而增加大量管理成本

考核项大都为行为规范类指标,少数真正反映企业绩效的业绩指标由于以扣分为主的标准设置,此类指标的权重占比有限。因此,就算员工全部做得很好,企业的绩效未必能有多大提升,反而增加了大量的管理成本。

三、考核没有带来员工收入的增加,反而总是被扣钱

员工再努力,也不会带来收入的太大增长,因为本身大部分为行为类指标,企业不可能为这些目标的完成付出更多的人力成本,反映业绩贡献的指标目标定的高,权重占比低,基本也是被扣的几率更大,这样的考核很难持久。

一、找到真正的绩效考核点:KSF

KSF指的是关键成功要素。与行为类考核指标的区别是各项KSF完成情况真实反映了企业经营管理业绩的好坏。KSF一定是公司愿意付出成本换来的绩效。一般建议3-5个。

KSF 考核的好处是:1、真实反映绩效,会直接带来经营业绩或管理提升2、企业愿意付出更多的绩效成本,员工激励有了来源;2、员工做好了,可以拿到更多的收入,员工有动力。是一种超价值的分配,企业赢得的是高绩效、管理者和员工赢得的是高收入。

二、行为标准类考核:纳入积分制管理

各类行为标准类考核,如进度、质量、合规等等的考核,可以纳入统一的积分制管理,作为KSF考核的补充。

三、目标设定找到合理的平衡点,让员工付出可以多收入

KSF不同于KPI目标式的考核,他的考核逻辑是在企业和员工之间找到利益的平衡点,建立共同认可的分配机制,创造共赢的目标和结果。KPI目标更多是企业下达给员工的目标,可能是员工跳起来也够不着的 ,由于够不着,而且即使完成,收入增加的空间有限,员工就没有太大的动力。

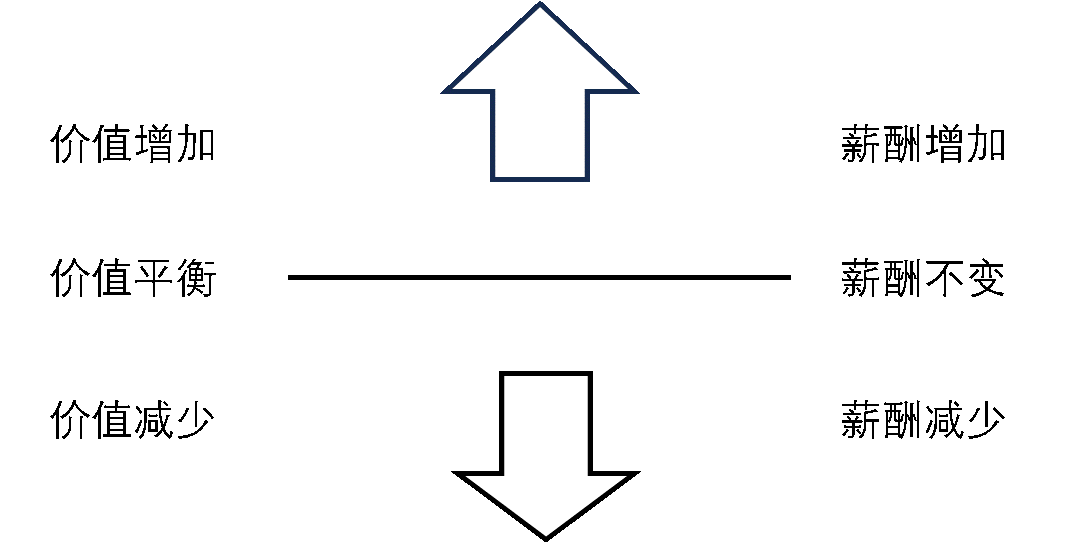

KSF推行的难点是为每个“K”找到合理的平衡点,这关系企业的利益和员工的动力。KSF考核指标的平衡点是指在通常状态下,岗位的KSF考核指标应实现的目标值。当员工的某项KSF考核指标达到平衡点时,该指标对应的薪酬达到一般水平;当大于或小于平衡点时,该指标对应的薪酬也将对应高于或低于一般水平。

举例说明:

只有双赢的绩效方案才能真正推动企业的经营管理目标的达成,华为就是一个很好的绩效成功案例。企业绩效设计一定要要做真正能为绩效付薪,同时合理平衡好企业和员工的利益及价值分配。

—END—

合易观点

合易观点