周艾阑,合易机构高级咨询顾问、注册会计师。善藉人力资源与财务耦合优势抓主要矛盾。常年致力于政府、高校、企业等人力资源、财务等方面的管理研究,服务咨询及培训客户数百家。

全面预算管控与经营分析会,是业财融合最为趁手的左右剑,是战略支撑强有力的组合拳。经营分析会无疑是验证全年预算目标实现最为关键的战略节点。

毋庸置疑,成本管控问题几乎是所有企业经营过程最为挠头且没有尽头的工作,可谓“成本管控,省了又省,一省再省”。时间过半,任务过半,又到了半年经营分析会的时候了。上半年末,如何验证年初成本管控预算指标的完成进度呢?

上月,某公司CEO开完了经营分析会发现,公司的收入增加了,但是利润没有随着增加很多,主要原因是成本费用增加的速度很快。

该CEO忧心忡忡,因为董事会给他的考核指标中,最重要的就是利润,只有收入,没有利润自然是不行的,但是管控成本又没有一个比较好的体系,头痛医头脚痛医脚,这样下去肯定不行的。

他把财务经理叫到了办公室,要求其对公司的成本管控好好研究一下,看看如何降低公司的成本费用,并给她两个周的时间,拿出一个方案来。依据笔者多年企业管理实践和咨询顾问的体会,对财务经理的纠结和压力,感同身受。在此,就如何扩展管控思路,用战略成本管理抓全盘,谈点理解和看法。

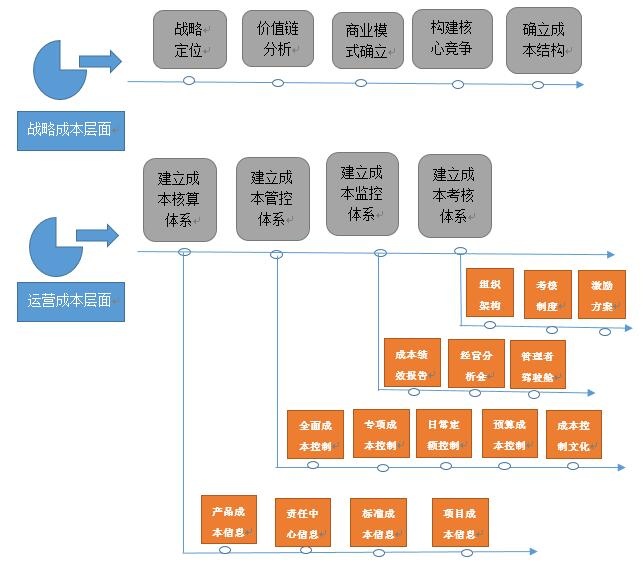

实际上成本费用的管控是分为两个层次的。

第一个层次是战略成本层次。

战略成本管理就是以战略的眼光从成本的源头识别成本驱动因素,对价值链进行成本管理,即运用成本数据和信息,为战略管理的每一个关键步骤提供战略性成本信息,以利于企业竞争优势的形成和核心竞争力创造。这个层次的决策权和控制权在公司领导手中,国外的研究指出,一种产品成本的80%在进入制造阶段前就已经被确定了,企业在生产阶段调整产品成本的空间十分有限,一个企业也是一样,一旦商业模式确定了,整个企业的成本结构也就确定了,再想深入的降低成本效果不会很显著。此类成本费用,主要依赖公司一把手的眼光和管理水平。

第二个层次是日常运营成本。

这个就是指日常努力控制的生产成本、人工成本、水电耗用以及期间费用等成本费用。此类成本费用,我们可以用全面预算、内部控制、管理技巧等进行节约。

例如,某省有家大型数码公司,有制造和销售业务,经过我们咨询公司调研,发现销售资源配置极其不合理,导致企业效益逐年下降。

一般来讲,企业有历史产品和未来产品,历史产品处于没落的生命周期阶段,而未来产品是企业未来增收的主要源头。但是,这家公司却把所有的销售资源都投放在历史产品,理由是他们认为历史产品曾经是明星产品,市场的影响力还是有的,必须保持推广力度,维持销量,但实际结果是销售节节下降,造成销售成本的浪费。另外,公司也研发了一款面向未来的产品,从趋势来看,市场还是比较认可的,但是这款潜力产品却并没有被投放销售资源配备,没有投放专职销售人员,也没有额外的营销成本,都跟着历史产品一起售卖。咨询公司最后给出意见:建议该公司将更多的销售资源投放在未来产品上,因为历史产品投入产出比太低,如果能够将有限的资源投放在未来产品,促使未来产品获得更多市场份额,可以为企业创造更好的效益。

这家企业按照咨询公司的建议执行后,当年的销售额增长了200%,效果立竿见影。

归根结底成本管理的核心是资源是否集中在未来发展成果上,要做好成本管控,首先,要清晰的了解企业的战略目标和商业模式;其次,要注意资源过于分散会给企业带来毁灭性打击,要把资源集中在几个核心产业或产品;最后就是要站在未来视角,搭建企业未来的核心竞争力。

传统的成本管理方法关注的是每一个点的控制和技巧。例如大部分企业关注采购、库存和生产成本的控制,这样孤立的一个一个点的分析问题,会导致管理陷入被动。举个例子,某甲就职于一家农药公司,差旅费占比非常大,因为销售员经常要跑去镇里或农村卖农药,一去就是两三个月。领导一看报表,说差旅费是我们今年控制的重点,于是就让财务部修改了差旅费补助标准,并且禁止销售员坐飞机和高铁一等座,就算再远再着急也不能破例,住宿费从每天200元标准降到100元。年底的时候,领导如愿以偿,差旅费降低了60%,但是领导却发现今年的销售指标只完成了20%不到,并且销售人员离职率非常高,重新招聘和培训销售人员耗费了企业很多成本。

企业进行成本改善需要一个整体的思路和路线图,知道先做什么、再做什么、用什么样的标杆去考核、评估成本。最重要的是建立企业成本控制上的有效激励机制,让企业全员有成本控制的责任以上,真正做到企业成本控制上人人有责。成本改善需要一个网状体系,而不是单纯控制某一个点,或者用制度控制某一条线,必须要所有环节共同发挥作用。企业一般都会存在10%-30%的成本压缩空间。

附:成本改善路线图

利用战略成本法思考成本,会让我们形成以下科学的成本管理意识。

(一)系统管理意识。战略成本管理强调系统性,即从追求单纯降低局部成本的单项指标改善向系统降低成本的追求企业价值增值转变。

(二)效率管理意识。真正的成本降低,不是单纯的追求绝对金额的降低,而是要通过经济学中的规模经济、学习曲线等方法提高成本的效率。

(三)规划经营意识。很多先进企业,例如华为等,在手机的研发阶段就已经设计好了手机的制造成本,并且严格控制,使其竞争力在手机领域遥遥领先,这就是成本的规划经营意识,事前规划,并持续把控,实现目标。

(四)资源配置意识。全面把握行业和企业自身价值链及作业链,对企业整体资源配置的有效性进行把控,取得成本优势。

—END—

合易观点

合易观点