当我们觉得有所可能,我们应该去找到一些方法和策略,让别人看到可能。不论我们的目标如何高远,那我们都要一个最基本的思维:就是有可能。第一步就是看我最终想要的目标是什么,我有什么样的现状,基于现状我采取什么样的方法和策略去达到我想要的这个目标。那么怎么实现呢?就是今天我们给大家介绍的策略和方法里面的内容。

整个的计算方法系统的框架是基于目标,我们的目标分三层。

第一个是战略性的目标,使命、愿景和战略;第二个就是经营目标,从公司目标一直分解到员工的目标;第三层的目标就是行动目标,就是目标定制里面具体的计划。

这就是整个全面的绩效管控体系的总体架构。只有系统的方法才能保证我们的目标。如果没有方法,我们不知道从如何着手,就无法制定出可行的计划。那么,这个目标就是无法实现的。

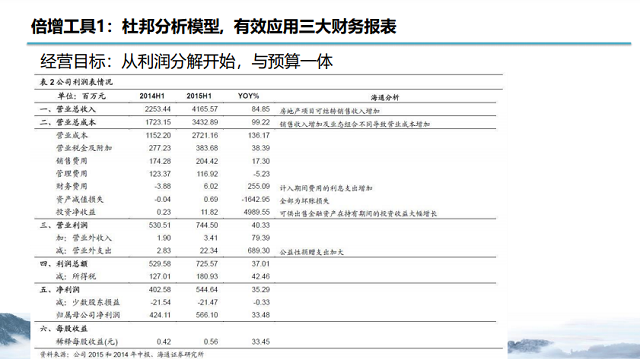

第一项杜邦模型的目标

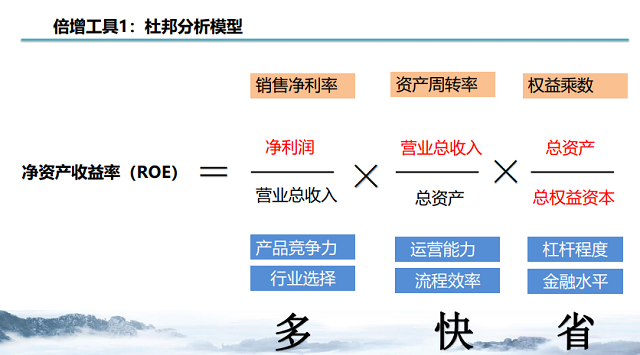

净资产收益率=销售净利率×资产周转率×权益的乘数

那我们把它变成目标相结合的工具是什么呢?就是杜邦分析的模型。

这是一个最基本的例子,假设我们想要净资产收益率达到10.6%,财务杠杆3.9倍,总资产收益率2.7%。

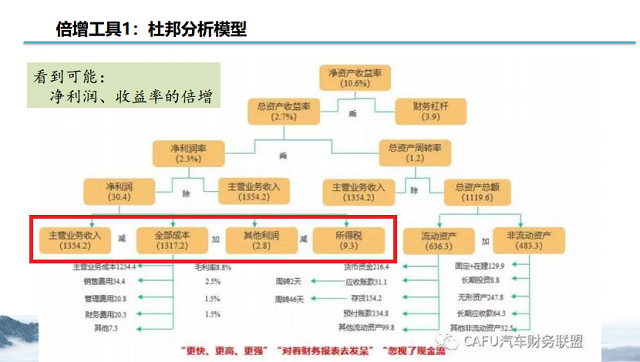

总资产收益率=净利率×我们的总资产周转率

净利润率=净利率÷我们的主营业务收入

净利润=主营业务收入-全面的成本+其他的利润-所得税

总资产周转率=主营业务收入÷总资产额

总资产额我们又分为流动资产和非流动资产

假设我们要去计算今年的总资产收益率,杠杆率这个我们不考虑,有几个主要的项目。第一个是我们主营业务收入;第二个是全部的成本和其他利润以及所得税。要想增加我们的净利润,那么一个方向就是增加我们的主营业务收入,减少我们的总体的成本,或者是增加其他利润。

在去年年底部分的上市公司主营业务收入降低,总成本无法实现,它使用的方法是增加了其他利润,就是把房产做了一些处理。

我们可以从收入的维度、成本的维度、其他利润维度以及所得税的维度进行筹划,核心的方向在于我们的收入、成本、其他利润。流动资产和非流动资产以及我们内部流程的运转率这都是我们要考虑的。

作为企业的绩效管理人员,在制定我们的利润目标、经营目标的时候,要利用上我们的财务报表、利润报表,把我们整年度的目标结合着我们杜邦分析模型逐项的填到我们的数字里去。每个项目里边,怎么增加?怎么减少?几个要素可以去做切入点。第二个就是结合杜邦分析模型计算公式。使用财务报表从我的净利润率开始倒推,把我们各项的年度的收入、利润、成本,费用等精准到各个部门、各个产品、各个周期。要想实现我们的目标,我们必须一点点的去倒推,去找到各个切入点。

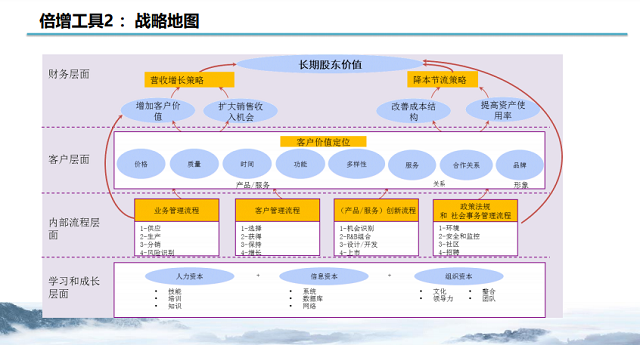

第二个工具叫战略地图。是我们做战略策划使用的工具,但是我们在做年度经营目标实现的时候,这个工具也可以给到我们一些思路。

我们今天简单介绍一下战略地图,大家看到我们长期的股东价值就是资产收益率,通常的方式是两种,营收增长策略和降本节流策略。要想增加收入一个是增加客户价值;第二个扩大收入的机会;降本节流一个是降低我们的成本结构;第二个提高我们资产的使用率。如果想要去增加我们的客户价值,扩大我们的销售机会,那我们可以从价格、质量、时间、功能、多样性、合作关系和品牌去切入,对我们公司现有的情况进行分析,哪些方面可以去做很多努力。如果要实现我们的客户目标,从业务管理流程、客户管理流程、产品和服务的创新流程以及政策法规和社会事务的管理流程角度去完善。第四方面就是学习和成长,以上三个维度运行同时还要在我们人力资本、信息资本和组织资本方面做哪些改进。杜邦分析模型给到我们一个很清晰的维度和思路。大家可以课后去详细的去了解一下这个工具的应用。

第三个工具叫财务金三角。第一个就是收入;第二个是利润;第三个是现金。企业财务核心的三个要素是收入、利润和现金。如果要保证利润的话,现金流这边是必要做一个取舍。那么收入这边,收入比较低的产品我就不做。最理想的状态是三者平衡,但是不同的企业策略里边是不一样。

那么京东上市公司它的核心目标是收入,所有的财务策略就以收入为基础,那么他的现金流、利润率的处理都可以做一些取舍。

滴滴打车刚开始的时候他为了抢占整个市场(收入代表的市场),直接拿融资来烧钱,烧钱的目的为了增加我们的收入占领整个市场。这个财务策略的选择就决定了整个产品的价格、利润率、账期等相关的一系列销售政策的制定。那么,销售政策的制定又会影响到我们主营业务收入的高低。所以这个不能模糊,需要讨论来确定清楚。

当我们总的收入、总的成本、费用以及我们总的财务的策略确定完毕以后,我们仍然回避不了一个最根本的内容,就是如何去增加我的销售额。

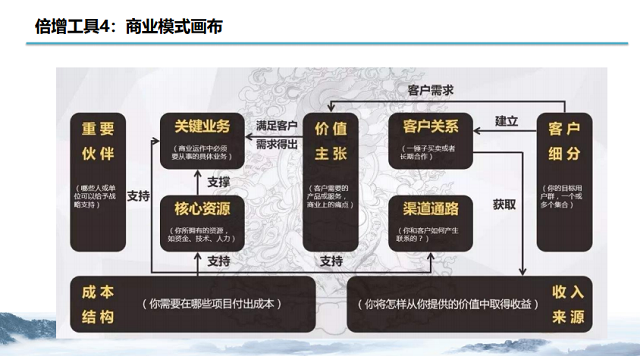

增加我们客户的销售额,一个是基于当前的客户、当前的产品,进行一些公式的推理,找到一些策略。但是,在当前的这个环境下,我们可能举步维艰,总的市场容量很难去做到。这时候怎么办?我们需要商业模式画布。

我们今天简单的讲解一下,第一个先看我们的客户是谁,如果有可能,我们还要往上推两步。第一个我们选择什么样的产业组合的问题;第二选择产业了以后,比如我们是个化工类的制造型企业,从最原始的材料到最终的终端产品,取哪一段,这也是非常重要的一个选择。

要想实现年度目标,不仅仅盯着现在这个盘子的内容,我们要翻过来,系统的看一看这条链,如何取舍、如何组合的问题。

比如说我们客户,他是做饲料行业的。整个产业链布局的时候,他就发现如果价格增长难度很大。那么往上游走,他从种苗切入,做到了一个优势的地位。下游饲料以及兽药等等这些内容,他进行整合,把利润降低,主要回现金流。从种苗上面去获得更大的销售收入。

通过商业画布的模型,我们不仅要考虑当前利润,而要从产业链里面看,如何系统地进行组合。假如我们觉得不需要组合,那么再回到当前的业务上来看看我们的客户细分。我的客户群是谁?他的需求是什么?他的痛点是什么?我为他提供什么样的服务?我如何去接触到我的客户?如何建立关系找到我的收入来源。

客户细分、客户关系、渠道通路与价值主张和收入来源这部分,我们建议大家画一条链出来,通过以上的细分客户群的扩大以及我整个的收入来源的流程的细分,我们可以做盈利模式的组合,要实现我的盈利目标,我如何去处理?核心资源、关键业务伙伴和成本结构我们叫供给侧的这部分内容。如何去降低我们的成本?如何整合我们的资源,从而保证我们的利润,保证我们的收入。通过这里边找到实现我们收入目标、利润目标、成本降低目标等等的切入点。

我们的业务

我们的业务