王亚平,北京合易咨询(集团)机构绩效管理、人才管理、企业文化等领域实战落地派咨询专家,常年致力于基层政府、国有企业、民营企业的体制机制改革、组织变革研究,为上百家基层政府机构、知名国企、规模民企提供常年顾问及咨询服务。

引发网友广泛关注的那则通知:缓发2023年第四季度工资

近期,某央企内部下发了一个文件(如下图),对于缓发2023年第四季度工资,做了详细的安排:关于2023年第四季度工资,2021年至今校招员工正常发放,其余员工明年1月补发;在此期间,经济上有困难的员工可以申请备用金,所有备用金明年开年发放工资时,进行冲抵。这次缓发除了3年内新入职的校招员工获得“新手保护”外,其余无一幸免。

打破国企薪酬“铁饭碗”的新机制:收入能增能减

由于大家对国企薪酬“铁饭碗”及央企“效益好”的固有认知,上述通知内容一经流出便引发了网友们广泛关注与热议。事实上,通过2020年-2022年开展的国企改革三年行动计划,国企薪酬“铁饭碗”早已被“收入能增能减”的市场化新机制所替代。下图为合易咨询集团原创的国企三项制度改革落地模型:“132”模型,采用此模型合易咨询集团为200+国企提供了三项制度改革落地咨询项目。

通常,经营业绩不佳,现金流出现困难,是企业拖欠或缓发工资的直接原因。但从该内部文件看,该央企缓发年底最后一个季度工资的直接原因还不是经营业绩不善发不出工资,而是超过了2023年上级单位核定的工资总额。实践中,国企收入能增能减机制的牛鼻子便是上级国资部门对企业总体工资总额的管控。

构建合规的可持续发展的薪酬分配系统是国企薪酬改革的关键

从该案例可以看出,合规性是国企薪酬分配体系设计的关键一环,不仅需要掌握国家地方行业针对所有企业制定的有关薪酬分配的法律法规政策,而且更需要充分把握和利用好国家地方行业针对国有企业制定的薪酬分配政策。年底年初是国企开展本年度工资总额预算和上年度工资总额决算、诊断评估优化内部薪酬分配制度的关键阶段,为了深刻领会、充分把握利用国企薪酬改革政策文件,近期各地国资部门、人社部门、国企集团正举办相关专题培训班。

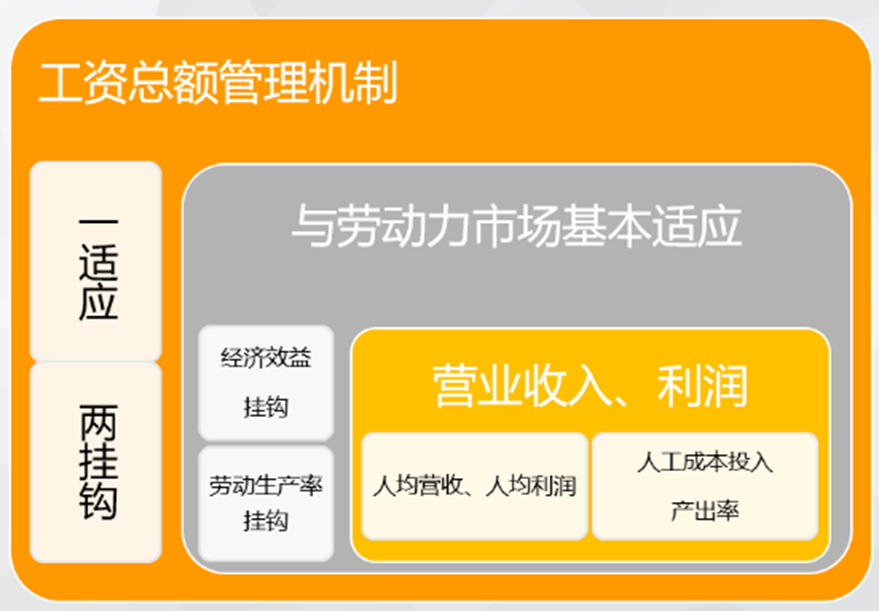

上述案例涉及的有关国有企业的薪酬分配政策主要是《国务院关于改革国有企业工资决定机制的意见》(国发〔2018〕16号),其核心思想是建立健全与劳动力市场基本适应、与国有企业经济效益和劳动生产率挂钩的工资决定和正常增长机制,即国有企业应按照“一适应两挂钩”原则,将工资总额增减与效益升降同向联动,与劳动效率水平紧密挂钩,至此国有企业薪酬分配有了工资总额受控这一宏观约束(如下图)。作为集团公司还应将集团工资总额预算分解到集团各部室、各权属企业,通过工资总额压力传导机制,引导各单位降成本提效益、提高劳动效率,同时,还应避免工资总额“不够用或用不了”。

近年来,中央对国央企的薪酬改革工作进程可谓是越来越重视,频繁出台政策文件。2021年1月国务院国有企业改革领导小组办公室印发《“双百企业”和“科改示范企业”超额利润分享机制操作指引》;2022年11月人社部印发了《国有企业科技人才薪酬分配指引》(人社厅发【2022】54号);2023年 2月人社部和财政部发布《关于做好国有企业津贴补贴和福利管理工作的通知》(人社部发【2023】13号);2023年5月人社部印发了《国有企业内部薪酬分配指引》(人社厅发【2023】14号)。

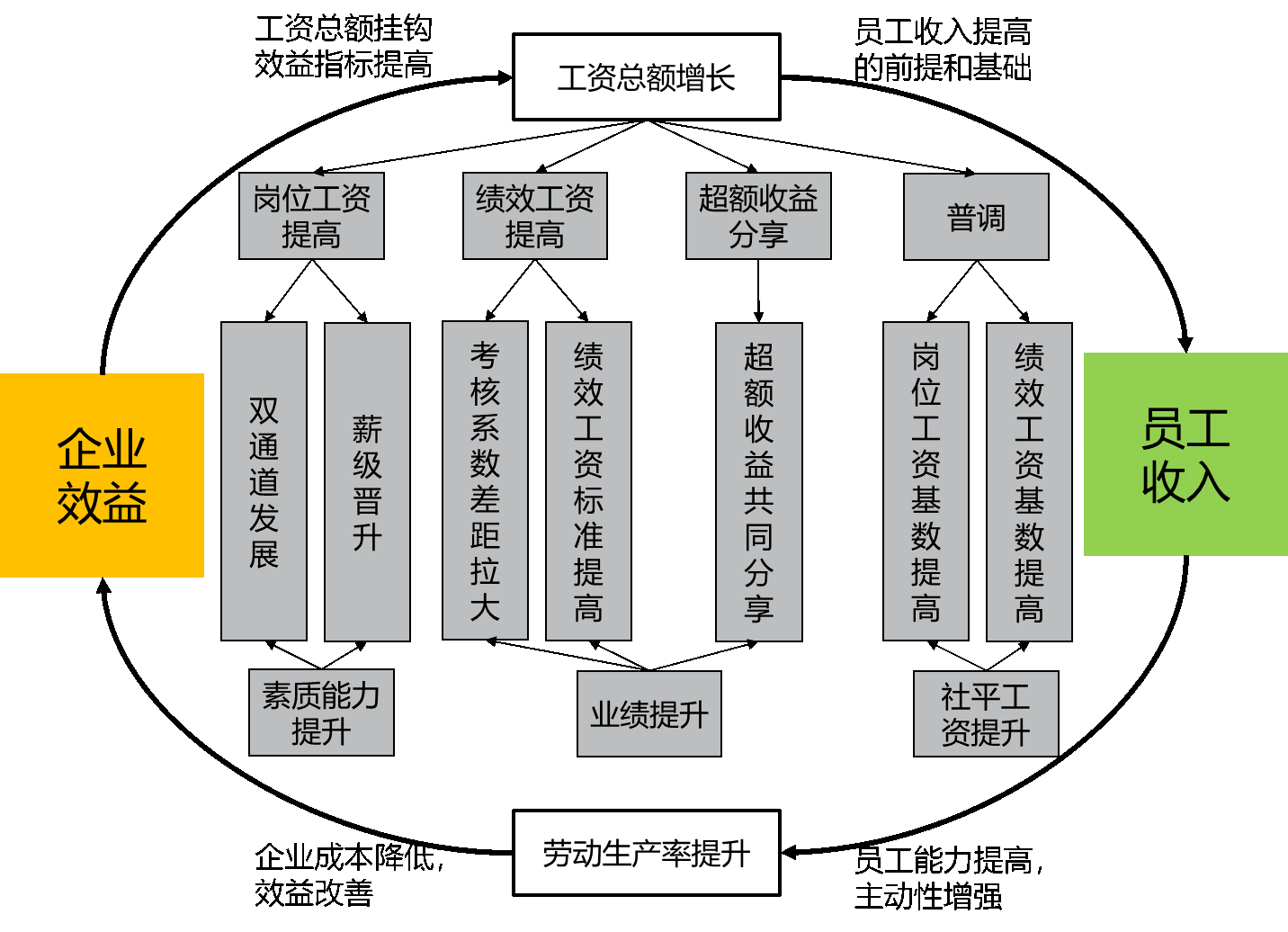

每个企业在薪酬管理方面都存在一对矛盾,尤其面对各项薪酬改革政策文件的国有企业,即员工收入水平不断提升的外部劳动力市场压力、差异化激励机制良性运作的内在需求与企业工资总额受控的硬约束之间的矛盾。通过构建可持续发展的薪酬分配系统,能将二者有效关联,最终实现企业和员工的“双赢”。下图是合易咨询集团为某公益性企业集团构建的可持续发展的薪酬分配系统示意图,该系统通过“双循环”,将企业效益和员工收入有效联动,通过“员工收入”动力机制打造,驱动员工提升素质能力和业绩。

合易观点

合易观点